Text: Melita Tuschinski

Wer als Architekt ein Büro gründet, kommt nicht umhin, sich ein Geschäftskonto zu eröffnen. Nicht zuletzt aus steuerrechtlichen Gründen empfiehlt es sich, die privaten und geschäftlichen Finanzen klar zu trennen. Worauf sollte man bei der Auswahl der richtigen Bank achten? Wir haben etliche Institutionen nach ihren Konditionen gefragt und eine vergleichende Übersicht erstellt. Die Online-Banking-Angebote der Banken sind jedoch inzwischen dermaßen vielfältig gefächert, dass sie den Umfang dieses Berichtes sprengen würden.

Als „klassische Architekten-Banken“ gelten die Sparkassen, Volks- und Landesbanken mit ihrem dichten Filialnetz, wo man bei Bedarf hingehen und sich beraten lassen kann. Häufig wird es sich anbieten, dass ein Freiberufler parallel zu seinem Privat- auch ein Geschäftskonto bei derselben Bank eröffnet. Die Geldinstitute haben sich auf den neuen Trend eingestellt, dass sich bereits Studenten immer häufiger zunächst „auf einem Bein“ selbstständig machen.

Online- oder Offline-Banking

Wer Online-Banking bereits nutzt, wird es zwar nicht missen wollen: den Kontostand stets aktuell vor Augen haben, Überweisungen binnen Minuten tätigen und den Kontoauszug jederzeit ausdrucken und als PDF-Datei oder Excel-Tabelle speichern. Und doch empfiehlt der Stuttgarter Steuerberater Werner Dörr, den persönlichen Kontakt zu pflegen: „Da Architekten, insbesondere die selbständig Tätigen, von Bankseite als Risikogruppe eingestuft werden, halte ich es für wichtig, mit dem Banker seines Vertrauens ein gutes bis sehr gutes Verhältnis zu haben. Erst in zweiter Linie sind dabei die Gebühren und sonstigen Konditionen von Bedeutung. Gegebenenfalls müssen mit der Bank im persönlichen Gespräch die Konditionen ausgehandelt werden.“

Direktbanken ohne Filialen setzen eher voraus, dass ihre Kunden gut informiert sind und wenig Beratungsbedarf haben. Transaktionen laufen online oder telefonisch ab. Solange das Geschäft erfolgreich läuft, sollte das in Ordnung sein, doch wenn es Schwierigkeiten gibt, dürfte ein Gespräch „Auge in Auge“ die wünschenswerte Option sein.

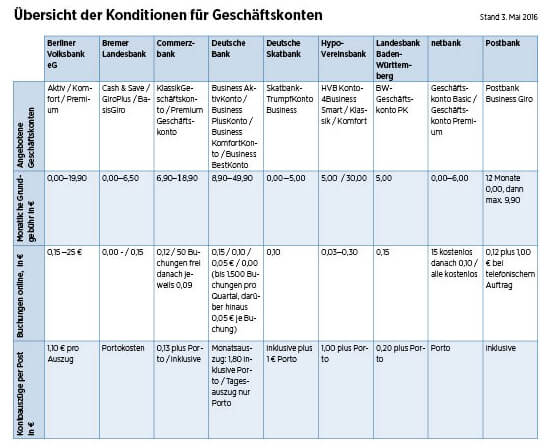

Die meisten Banken, die auch Geschäftskonten anbieten, halten zwei oder mehr „Service-Pakete“ für verschieden große Unternehmen bereit. Entsprechend variieren die Grundgebühren von fünf Euro bis 49,90 Euro monatlich. Die Postbank bietet beispielsweise ihr Geschäftskonto die ersten zwölf Monate sogar kostenfrei an; danach orientiert sich die Grundgebühr am Habensaldo. Dass Buchungen online günstiger als in Papierform sind, versteht sich von selbst. Manche Banken bieten auch monatlich eine bestimmte Anzahl von Online-Buchungen kostenfrei an. Die Zusendung der Kontoauszüge auf Papier kostet bei allen Banken zumindest das Porto – außer bei der Postbank, verständlicherweise. Große Unterschiede zeigen die Preise für das Selbstausdrucken der Kontoauszüge in den Bankfilialen. Es gibt diverse weitere Unterschiede in den Konditionen, die keinen Platz in der Tabelle finden. So gewähren manche Banken bereits nach einem (erfolgreichen) Geschäftsjahr eine Kreditkarte und nicht zuletzt die Möglichkeit, das Konto in einem gewissen Rahmen zu überziehen.

Melita Tuschinski ist Freie Architektin.

War dieser Artikel hilfreich?

Weitere Artikel zu: