Text/Studie: Sebastian Fest (ARCHIprocess Fest Michel Architekten, Dresden) Peter Jack (Ingenieur- und Sachverständigenbüro, Dresden), Jörn Krimmling (Hochschule Zittau/Görlitz) und Kai Michel (ARCHIprocess Fest Michel Architekten, Dresden)

Im Jahre 2013 wurde vom World-Green-Building Council (WGBC) eine umfassende Studie zur Situation des nachhaltigen Bauens und dessen Einfluss auf die internationalen Immobilienmärkte veröffentlicht [1]. In der Studie wird nachgewiesen, dass nachhaltige Gebäude

- höhere Verkaufspreise erlösen,

- zu höheren Mietpreisen vermietet werden und

- eine höhere Auslastung (Vermietungsquote) aufweisen

als konventionell errichtete Gebäude. Für den deutschen Markt werden diese Fakten in [2] bestätigt. Demzufolge liegt der erzielbare Mietzins um 13,1 % höher und die Auslastung nachhaltiger Gebäude steigt um 10,7 %. Die Verkaufserlöse liegen um 10 % höher als die herkömmlicher Gebäude. Die Frage ist nun, um wie viel höher liegen die Herstellkosten nachhaltiger Gebäude. Die WGBC-Studie gibt einen Bereich von 0 bis 12,5 % an, für den deutschen Markt werden ca. 11 % genannt. Interessant ist der Hinweis, dass die Mehrkosten einer fallenden Tendenz folgen, dass nachhaltiges Bauen also immer kostengünstiger wird.

Für Bauherren der öffentlichen Hand stellen diese möglichen Mehrkosten bei der Er-richtung die größte Hemmschwelle für das nachhaltige Bauen dar. Obwohl die vielfach kolportierten Mehrkosten von über 20 % kaum der Realität entsprechen, wie die oben zitierten Studien ausweisen, kommt das nachhaltige Bauen im öffentlichen Bereich aufgrund eben dieser befürchteten Mehrkosten nicht in ausreichendem Maße voran.

Dies zum Anlass nehmend, wurde an der Hochschule Zittau/Görlitz eine Studie initiiert, in welcher die mindestens erforderlichen Baukosten in Abhängigkeit von einer bestimmten Zertifizierungsstufe (Bronze, Silber, Gold) an Hand eines modellierten Büro- bzw. Verwaltungsgebäudes detailliert analysiert wurden. Als Zertifizierungssystem wurde das BNB-System (Bewertungssystem Nachhaltiges Bauen für Bundesgebäude – siehe [3]) verwendet.

Das BNB-Zertifizierungssystem

Das BNB-Zertifizierungssystem besteht in seiner Basisversion für Bürogebäude aus 46 Steckbriefen (diese werden auch als Kriterien bezeichnet), welche den sechs Hauptkriteriengruppen:

- ökologische Qualität,

- ökonomische Qualität,

- soziokulturelle und funktionale Qualität,

- technische Qualität,

- Prozessqualität und

- Standortmerkmale

zugeordnet werden. In jedem Steckbrief wird die jeweilige Qualität auf einer Skala von 0 bis 100 Punkten bewertet. Die in allen Steckbriefen summarisch erreichte Punktzahl führt dann auf einen Erfüllungsgrad und in dessen Abhängigkeit auf eines der drei Zertifikatsstufen Bronze (mindestens 50 % Erfüllungsgrad), Silber (mindestens 65 % Erfüllungsgrad) oder Gold (mindestens 80 % Erfüllungsgrad). Bei der Zertifikatsfindung bleiben die Standortmerkmale unberücksichtigt. Es gibt noch weitere Nebenbedingungen:

- In jedem Steckbrief muss die Mindestpunktzahl von 10 Punkten erreicht wer-den.

- Für Silber muss in jeder Hauptkriteriengruppe ein Erfüllungsgrad von 50 % er-reicht werden.

- Für Gold muss in jeder Hauptkriteriengruppe ein Erfüllungsgrad von 65 % er-reicht werden.

Mit dem BNB-Zertifizierungssystem steht somit ein ideales Projektsteuerungsinstrument zur Verfügung, mit dessen Hilfe zu jedem Zeitpunkt des Planungs- und Bauprozesses die jeweils erreichte Gebäudequalität quantitativ, d.h. messbar, dargestellt werden kann. Außerdem eignet sich das BNB-System sehr gut zur Zielbeschreibung und zum Zielabgleich zwischen der jeweiligen Bauabteilung und der das Gebäude später nutzenden Verwaltungseinheit, da Ziele und Wünsche des Nutzers objektiviert und auf messbaren Skalen abgebildet werden können.

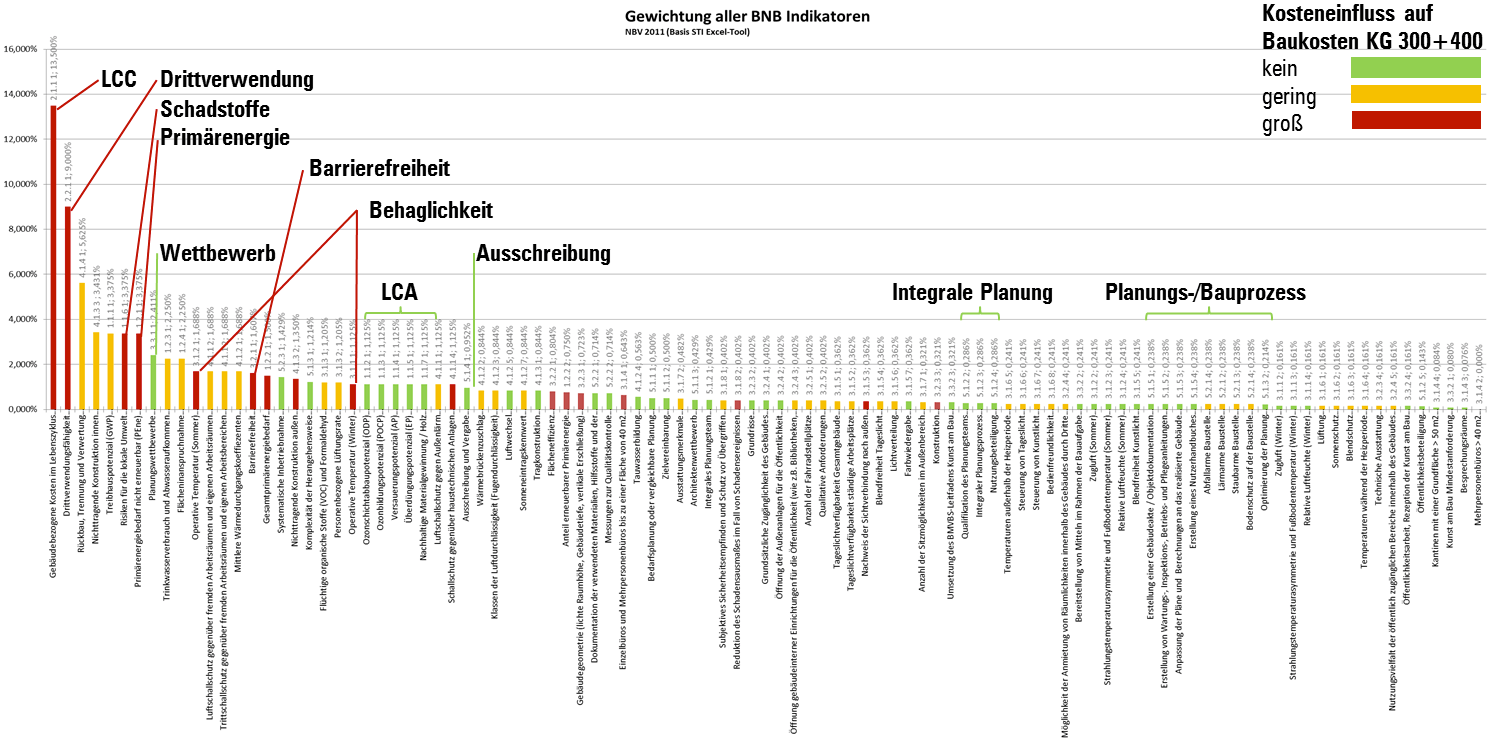

Im Forschungsprojekt wurde das BNB-Zertifizierungssystem (BNB Büro- und Verwal-tungsgebäude Neubau Version 2011_1) zur Steuerung der Bauqualität eines Modell-gebäudes so angewendet, dass jeweils gerade die Mindestpunktzahl für die jeweilige Zertifikatsstufe unter Beachtung der oben genannten Nebenbedingungen erreicht wurde. Dabei bestand das Ziel darin, die Baukosten für jede Zertifikatsstufe möglichst gering zu halten. Es wurden nach Möglichkeit immer die Kriterien verändert, welche sich kaum oder überhaupt nicht auf die Baukosten auswirkten. Abbildung 1 zeigt den Kosteneinfluss der einzelnen BNB-Kriterien. Es wird deutlich, dass für Silber bzw. Gold zunächst die Kriterien der Prozessqualität maximiert werden müssen.

Das Modellgebäude

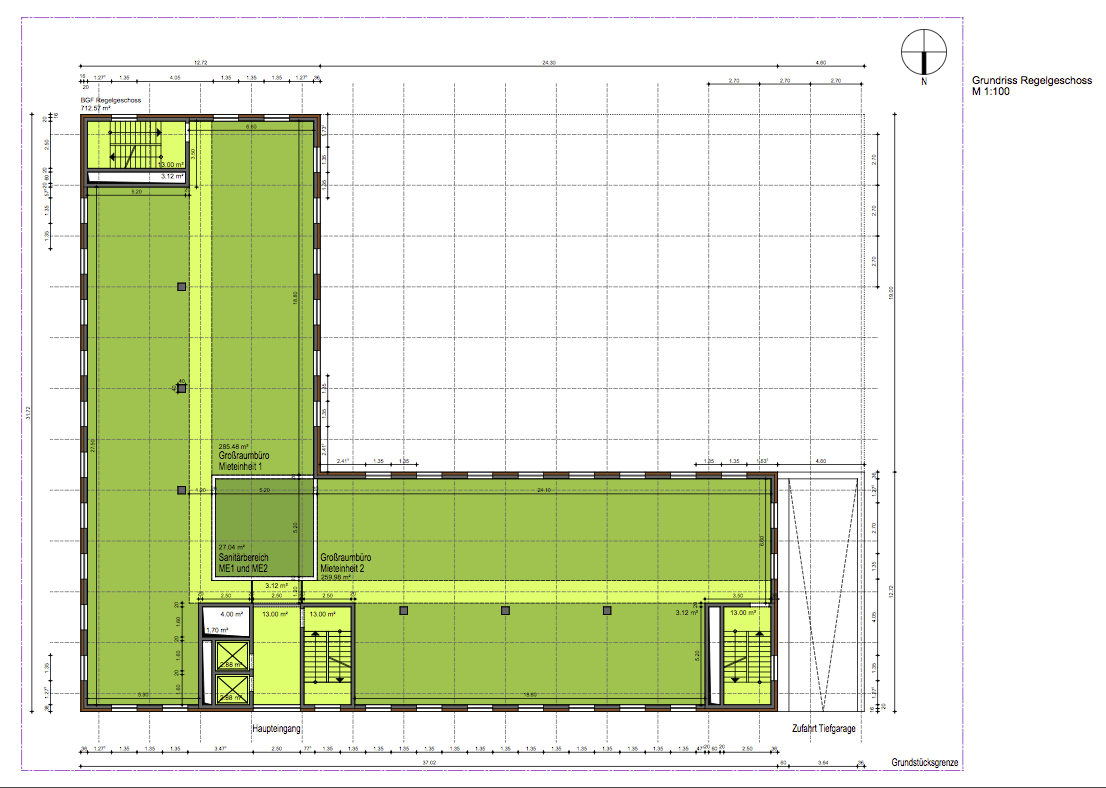

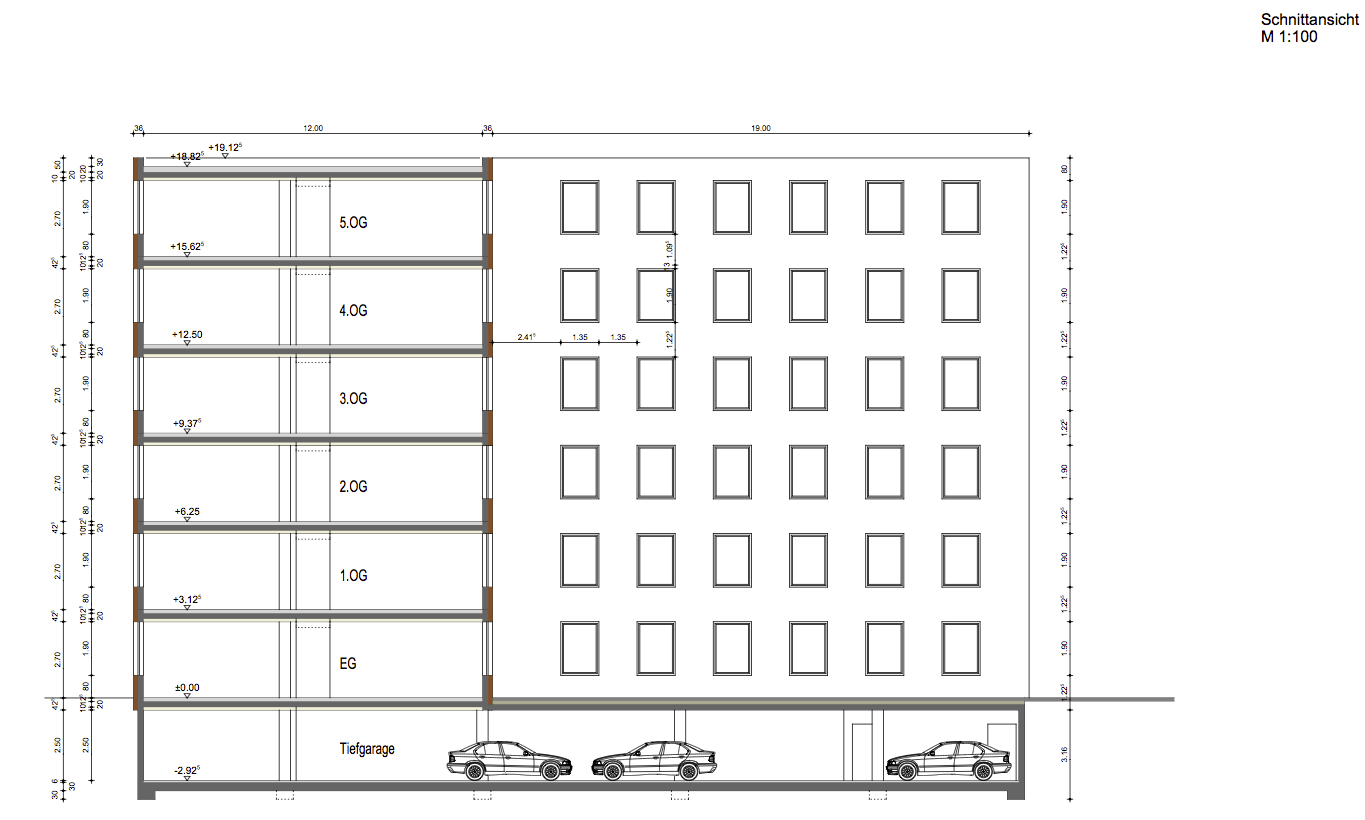

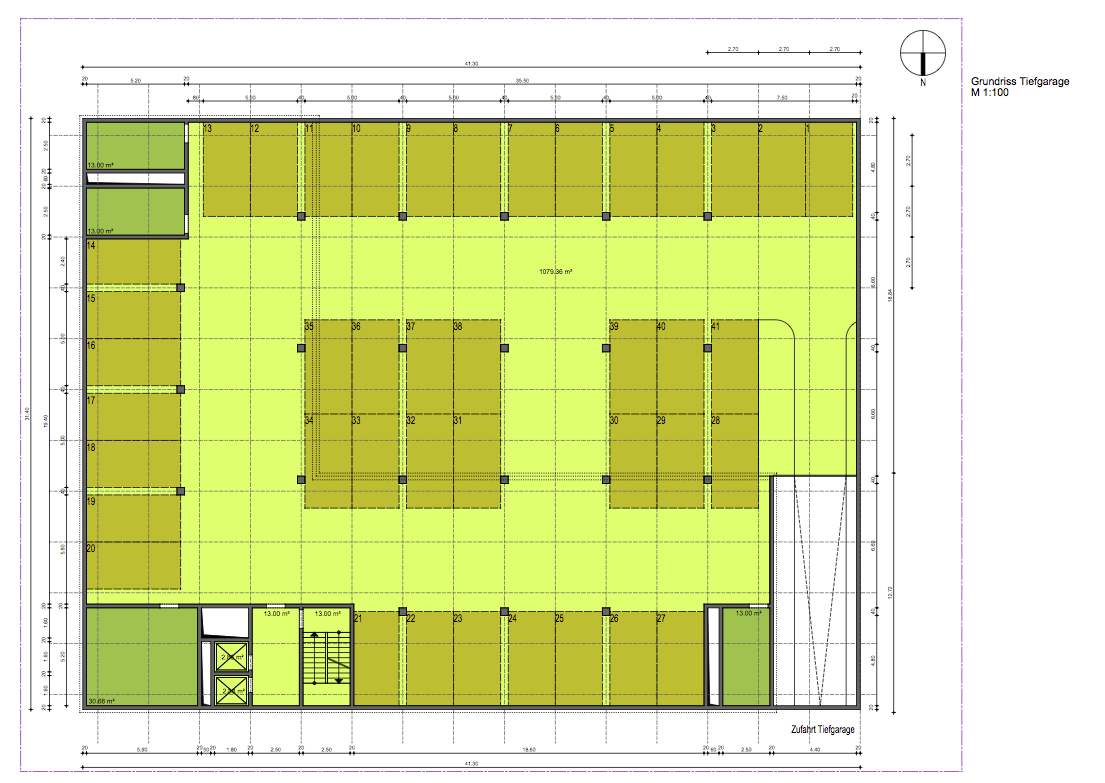

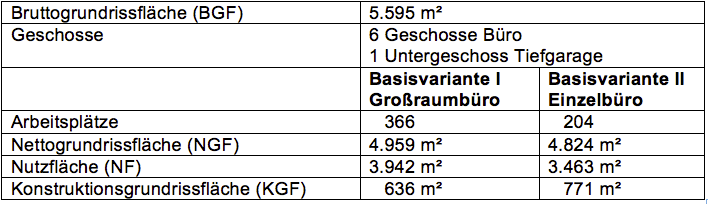

Die Untersuchungen wurden an Hand eines sechsgeschossigen Bürogebäudes mit Tiefgarage durchgeführt (Abbildung 2 bis Abbildung 4). Das Gebäude hat einen L-förmigen Grundriss, wobei jede Etage zwei Nutzungseinheiten umfasst. Es wurden zwei Bürokonzepte betrachtet:

- Großraumbüro mit insgesamt 366 Arbeitsplätzen

- Einzelbüros mit insgesamt 204 Arbeitsplätzen

Die wichtigsten Gebäudedaten sind in der Tabelle 1 zusammengefasst.

Das Gebäude wird als Stahlbetonskelettbau mit Ausfachungen aus Kalk-Sandstein-Mauerwerk errichtet. Es ist mit Kunststofffenstern und Wärmeschutz-Zweifachverglasung sowie einem außenliegenden beweglichen Sonnenschutz ausgestattet. Außentüren sind aus Aluminium und haben ebenfalls eine Wärmeschutz-Zweifachverglasung. Der erforderliche Wärmeschutz wird mit einem Wärmedämmverbundsystem mit Mineralwolledämmplatten in Verbindung mit einem mineralischen Putzsystem erreicht.

Der Innenausbau erfolgt bei nichttragenden Wänden mit Trockenbaumetallständerwänden und schallabsorbierenden OWA-Abhangdecken. Als Fußbodenbeläge werden Teppich, Linoleum und Steinzeug verwendet.

Die Beheizung erfolgt mit einer klassischen Pumpenwarmwasserheizung mit Platten-heizkörpern, welche durch einen Holzpelletkessel gespeist wird. In der nachfolgend vertieften Basisvariante Großraumbüro erfolgt die Lüftung über eine mechanische Be- und Entlüftung und in der Basisvariante Zellenbüro wird das Gebäude über Fenster belüftet.

Der energetische Standard entspricht dem der EnEV 2009.

Die Herangehensweise

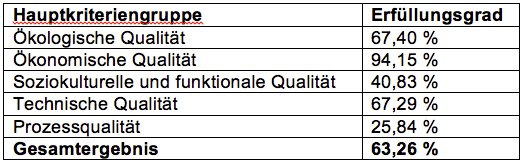

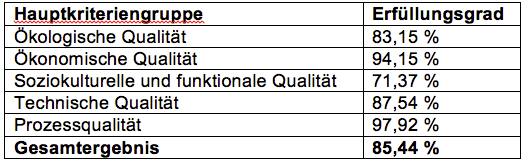

Zunächst wurde das Gebäude unter Einhaltung aller gesetzlichen Forderungen sowie des Standes der Technik so konzipiert, dass sicher der Bronzestatus erreicht wurde (Tabelle 2). Als Schlüsselelemente erwiesen sich die baukostenoptimierte Planung, eine hohe Flächeneffizienz sowie die konzipierte Umnutzungsfähigkeit, was zu einem besonders guten Abschneiden in der Ökonomischen Qualität (Erfüllungs-grad in der Hauptkriteriengruppe > 90 %) führte. Damit konnten die vergleichsweise niedrigen Erfüllungsgrade in der soziokulturellen und funktionalen Qualität (Erfüllungsgrad ca. 40 %) und besonders der Prozessqualität (Erfüllungsgrad ca. 25 %) kompensiert werden.

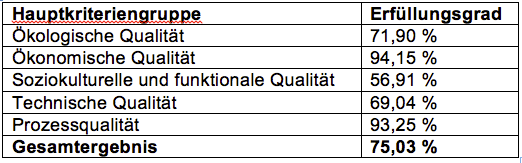

Für das Silberzertifikat (Gesamterfüllungsgrad 75 %) wurde in erster Linie die Pro-zessqualität gesteigert (Tabelle 3). Grundlagen der verbesserten Gebäudeperfor-mance sind die Durchführung einer großen Bedarfsplanung, das Erstellen einer Ziel-vereinbarung und die Installation eines integralen Planungsprozesses zur fortlaufen-den Optimierung und Sicherstellung der nachhaltigen Gebäudequalitäten. Die sich daraus ergebenden positiven Wechselwirkungen schlagen sich vor allem in der sozi-okulturellen und funktionalen Qualität nieder. Insbesondere die Kriterien der Gestal-tungsqualität, Wettbewerb und Kunst am Bau führen, konsequent berücksichtigt, zu einer Verbesserung in dieser Hauptkriteriengruppe auf ca. 57 %. Die Erhöhung der Prozessqualität bewirkt zwar keine unmittelbare Erhöhung der Baukosten (KG 300 und 400 nach DIN 276), hat jedoch letztlich erhöhte Planungshonorare zur Folge. Diese Kostenerhöhung kann allerdings in signifikantem Maße als nachhaltig charakterisiert werden, da sie zu mehr Intelligenz im Planungs- und Bauprozess führt.

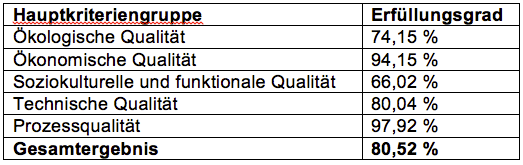

Mit kostenrelevanten Mehraufwendungen in einer Größenordnung von ca. 1,5 % kann man für das Modellgebäude das Goldzertifikat erreichen (Erfüllungsgrad 80 %, siehe Tabelle 4). Die erhöhten Baukosten werden für eine Verbesserung des visuellen Komforts durch Kombination von Deckenleuchten und individuellen Arbeitsplatzleuchten, mehr Leuchten im Außenraum inklusive Ausleuchtung der Fahrradstellplät-ze, zusätzliche Sanitäreinrichtungen für Behinderte und verbesserte Sauberlaufzonen benötigt.

Abschließend wurde eine Gebäudevariante betrachtet, mit welcher wiederum ein Goldzertifikat jedoch mit deutlich höherem Gesamterfüllungsgrad erlangt werden kann (Tabelle 5). Die Baukosten liegen bei dieser Variante um ca. 4 % höher als bei der Ausgangsvariante. Folgende zusätzliche Maßnahmen wurden geplant: ein Gründach auf dem Bürogebäude, eine weitere Verbesserung der Barrierefreiheit durch Integration von behindertengerechten Sanitäranlagen in jeder Nutzungseinheit, Einbau von Duschen und Aufwertung des Schallschutzes für die Zugangstüren der Bürobereiche.

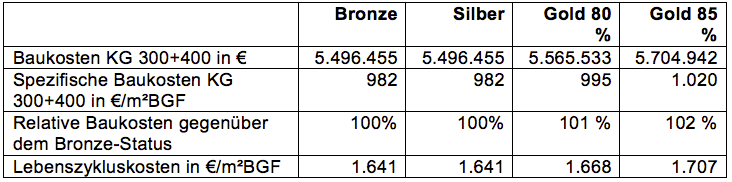

Für alle vier Planungsvarianten wurde eine Kostenschätzung auf der Basis eines de-taillierten Mengengerüstes und Bauteilkataloges durchgeführt. Die Kostenkennwerte wurden überwiegend [4] entnommen, außerdem kamen Erfahrungswerte aus ausge-führten Projekten zur Anwendung.

Ergebnisse

Die Tabelle 6 zeigt die Herstellkosten aller untersuchten Varianten im Überblick. Es wird deutlich, dass für den Silberstatus keine und für den Goldstatus nur Mehrkosten im Bereich der Kostengruppen 300 und 400 der DIN 276 in Höhe von ca. 1 bis 2 % erforderlich sind. Obwohl es sich hier zunächst nur um eine Modelluntersuchung im Planungsstadium handelt, kann es trotzdem als möglich angesehen werden, nachhaltige Gebäude ohne zusätzliche Mehrkosten gegenüber herkömmlichen Gebäuden zu bauen. Somit gibt es für die Öffentliche Hand eigentlich keinen Grund, künftig nicht alle Gebäude in nachhaltiger Bauweise zu errichten.

Es wird außerdem empfohlen, das BNB-System generell bei allen Bauvorhaben anzuwenden. Mit Hilfe des Systems kann die Bauqualität während des gesamten Errichtungsprozesses, beginnend mit der Bedarfsanalyse bis hin zur Übergabe an den Nutzer, ausgewogen und messbar gesteuert werden.

Die Beschränkung der Betrachtung und Analyse allein auf die Kostengruppen 300 und 400 stellt keine Einschränkung der getroffenen Aussage dar. Zwar ist von höheren Planungs- und Beratungskosten (Kostengruppe 700) auszugehen, aber da die Planungs- und Beratungskosten im Gegensatz zu den Baukosten für die Baukonstruktionen und die Technische Ausrüstung nur einen geringen Teil der Gesamtinvestition, dürfte dieser Zusatzaufwand durchaus angemessen und vertretbar sein. Zumal dadurch mehr in Know-how und Intelligenz als in Material, Baustoffe und Energie investiert wird, was definitiv nachhaltiger ist.

Quellen

[1] World Green Building Trends. McGraw-Hill Construction. Bedford USA 2013.

[2] FMG Fondsmedia GmbH, Hamburg: Greenbuilding: Immobilienökonomie der Zukunft oder kurzlebiger Ökotrend? Marktstudie April 2010.

[3] Informationsportal Nachhaltiges Bauen. Bundesministerium für Umwelt, Na-turschutz, Bau und Reaktorsicherheit. www.nachhaltigesbauen.de, 17.2.2014

[4] BKI Baukosten 2013

- Teil 1 – Statistische Kostenkennwerte für Gebäude

- Teil 2 – Statistische Kostenkennwerte für Bauelemente

- Teil 3 – Statistische Kostenkennwerte für Positionen

BKI Baukosteninformationszentrum Deutscher Architektenkammern GmbH (Hrsg.), Stuttgart, 2013

War dieser Artikel hilfreich?

Weitere Artikel zu: